การรีไฟแนนซ์บ้าน “ทุกๆ 3 ปี” สามารถลดดอกเบี้ยได้เป็นล้าน

บ้านถือเป็นอีกหนึ่งทรัพย์สินที่ดี เพราะสามารถเพิ่มมูลค่าได้เมื่อเวลาผ่านไป แต่การมีบ้านหลังหนึ่งก็ไม่ใช่เรื่องเล็กๆ เพราะทั้งมีมูลค่าสูงเเละใช้เวลาผ่อนนานหลายสิบปี ซึ่งบางครั้งถ้าเกิดว่าคุณไม่รู้จักบริหารจัดการให้ดี “ดอกเบี้ย” ที่คุณจ่ายอาจจะสูงกว่ามูลค่าของตัวบ้านก็ได้

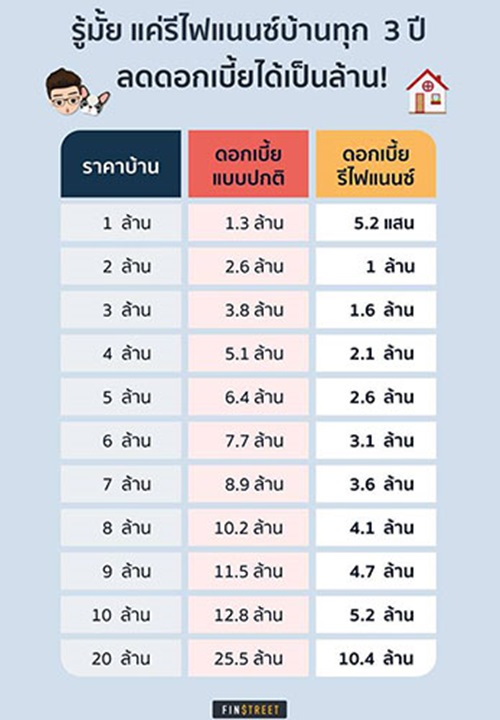

และเรามีวิธีคำนวณเปรียบเทียบการรีไฟแนนซ์บ้าน มูลค่าบ้าน และดอกเบี้ยที่คุณต้องจ่าย มาให้เห็นคร่าวๆ กัน ว่าการมีบ้านสักหลังต้องจ่ายดอกเบี้ยสูงแค่ไหน เเละการรีไฟแนนซ์บ้านจะช่วยลดค่าดอกเบี้ยที่เราต้องจ่ายได้เท่าไหร่? รายละเอียดจะมีอะไรบ้าง

** จากข้อมูลในตารางคิดจากดอกเบี้ยผ่อนปกติ 6.5% ระยะเวลาผ่อนชำระ 30 ปี เมื่อรีไฟแนนซ์ได้ดอกเบี้ยที่ 3.5% ต่อปี ผ่อน 30 ปี และรีไฟแนนซ์ทุกๆ 3 ปีที่อัตราดอกเบี้ย 3.5%

ซึ่งการรีไฟแนนซ์บ้าน ก็ถือเป็นอีกหนึ่งวิธีการที่จะช่วยลดดอกเบี้ยบ้านได้ ช่วยให้คุณมีเงินเหลือและนำเงินไปใช้ประโยชน์อย่างอื่นได้

ทีนี้ เราลองมาดู “3 ขั้นตอน รีไฟแนนซ์อย่างไรให้มีกำไรคุ้มค่า” ก่อนตัดสินใจ ดังนี้

1. เปรียบเทียบเงื่อนไขของธนาคารต่างๆ

เนื่องจากกฎเกณฑ์ของแต่ละธนาคารไม่เหมือนกัน ประเด็นหลักที่ต้องพิจารณาคือ อัตราดอกเบี้ยตลอดอายุสินเชื่อที่จะรีไฟแนนซ์จะต้อง ต่ำกว่าอัตราดอกเบี้ยตลอดสินเชื่อที่ใช้อยู่ในปัจจุบัน รวมทั้งเงื่อนไขเรื่องจำนวนเงินผ่อนต่องวดที่ลดลงและระยะเวลาการผ่อนชำระที่นานขึ้น เพื่อคำนวณว่าจะช่วยลดภาระดอกเบี้ยให้เรามากขนาดไหน

2. สำรวจค่าใช้จ่ายอื่นๆ

การรีไฟแนนซ์ก็คล้ายกับการขอสินเชื่อใหม่ ดังนั้นเราก็จะต้องจ่ายค่าธรรมเนียมใน กระบวนการต่างๆ ไม่ว่าจะเป็น การจดจำนองหลักประกัน 1% ของวงเงินกู้ การประเมินมูลค่า หลักประกัน การทำประกันอัคคีภัย ซึ่งหลายๆ ธนาคารก็มักจะยื่น ข้อเสนอประเภทฟรีค่าธรรมเนียม ต่างๆ เพื่อจูงใจให้ตัดสินใจเลือกรีไฟแนนซ์ด้วย

ที่สำคัญคือ ต้องตรวจสอบเงื่อนไขการ ไถ่ถอนสินเชื่อจาก ธนาคารเดิมด้วยว่ากำหนด ให้สามารถรีไฟแนนซ์ได้ตั้งแต่ ปีที่เท่าไรของการกู้ เพราะถ้า ผิดเงื่อนไขจะต้องจ่ายค่าปรับการ ไถ่ถอนก่อนกำหนดด้วย

3. ตัดสินใจว่าจะรีไฟแนนซ์หรือไม่

หลังจากได้ข้อมูลแหล่งเงินกู้ที่ให้อัตราดอกเบี้ยต่ำที่สุดแล้ว ก็ต้องวิเคราะห์ เพื่อตัดสินใจ โดยนำค่าใช้จ่ายทั้งหมดมาเปรียบเทียบกับจำนวนดอกเบี้ย ทั้งหมดที่เราจะประหยัดไปได้ หากดูแล้วคุ้มค่าต่อการรีไฟแนนซ์ ก็ติดต่อธนาคารและดำเนินการตามขั้นตอนได้เลย

ถ้าต้องการวงเงินสินเชื่อรีไฟแนนซ์สูงกว่ายอดสินเชื่อคงเหลือเดิม ให้ลองยื่นเอกสารกับธนาคารเป้าหมายอย่างน้อย 3 แห่งขึ้นไป จากนั้นเลือกรีไฟแนนซ์กับธนาคารที่ให้วงเงินสูงที่สุด ภายใต้เงื่อนไขการผ่อนชำระและค่าธรรมเนียมที่ใกล้เคียงกัน

หลังจากผ่อนบ้านจนครบกำหนดเวลาขั้นต่ำตามสัญญาเงินกู้แล้ว เรามีโอกาส และมีสิทธิในการตัดสินใจในเรื่องการรีไฟแนนซ์ อย่างไรก็ตามเราต้องเปรียบเทียบรายละเอียดเงื่อนไขต่างๆ ให้ดี เพราะไม่ได้มีแค่เรื่องของดอกเบี้ยที่ถูกลงเท่านั้น ยังมีเรื่องค่าธรรมเนียมต่างๆ ที่เกิดขึ้นซึ่งเราจะต้องคำนวณความคุ้มค่า ก่อนตัดสินใจทุกครั้ง

แต่ถ้าคำนวณแล้วเงินที่ประหยัดดอกเบี้ยไปไม่คุ้มกับค่าใช้จ่าย หรือค่าเสียเวลา ก็ควรเลือกชำระเงินกู้กับธนาคารเดิมจนหมดสัญญาดีกว่า

ที่มา item2day.com